2024年5月,《非银行支付机构监督管理条例》正式生效,支付牌照“五年一审”成为历史,首批“长期有效”支付牌照今日发放!但别以为“”=“躺平”,7月配套细则已设定12个月整改大限:注册资本、业务类型、公司名称不合规者,照样出局。

一、长期牌照≠免死:3大硬指标必须达标

注册资本

• 全国性业务:更低4亿元实缴

• 区域性业务:更低1亿元实缴

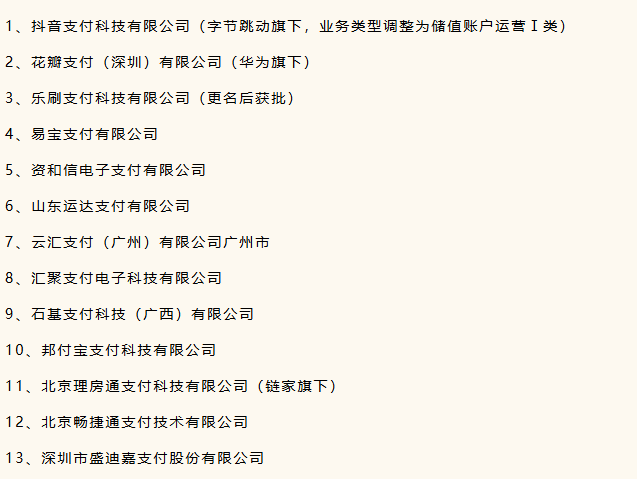

案例:抖音支付火速增资至30亿元,直接锁定全国牌照。

业务范围

• 存量“多用途预付卡”需剥离或单独申请牌照

• 新增数字货币、跨境支付等创新业务须事前报批

公司名称

• 必须含“支付”字样,乐刷已更名为“乐刷支付有限公司”

二、监管逻辑180°转弯:从“控制数量”到“动态质控”

• 退出机制升级:挪用备付金、为非法平台提供通道,直接吊销牌照,无需等到到期。

• 监管工具箱:实时风险评级+飞行检查+白名单系统,合规数据每日上传央行。

三、行业地震:头部稳赢、中小拼特色

头部机构

利好:不用再为续展分心,可全力投入跨境支付、数字人民币钱包、B2B产业支付等长周期赛道。

股价表现:拉卡拉、移卡等龙头公告发布后两日累计上涨超8%。

中小机构

生存指南:

• 深耕垂直场景(物流代收货款、教育分期、医保移动支付)

• 与SaaS服务商捆绑输出“支付+账户+金融”一体化方案

• 申请地方金融局创新监管试点,享受沙盒政策红利

四、用户红利:支付更安全、费率更透明

• 不合规机构加速清退,用户资金受央行存管网全链条保护。

• 行业费率向0.38%标准靠拢,套现、二清等灰色空间被压缩。

【行动清单】

支付机构:立刻自查注册资本、业务范围、公司名称,12个月内完成整改;

代理商:优先对接已获长期牌照的A类机构,避免政策踩踏;

商户/个人:检查收款工具所属牌照状态,关注央行官网“已注销”名单更新。