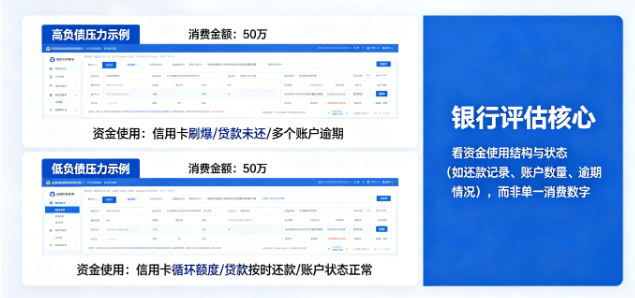

同样是刷了大额资金,为何有的人征信报告看起来负债压力满满,有的人却显得轻松从容?很多人误以为只和消费金额有关,实则不然。银行评估征信压力,核心看的是资金使用的结构与状态,而非单一的消费数字。以下6个关键维度,决定了征信的“压力观感”:

一, 总授信额度的“分母效应”

银行判断负债压力的个标尺,是已用额度占总授信的比例。比如两人都刷了10万元:

若A的信用卡总授信只有12万元,已用占比高达83%,接近额度上限,会被视为“资金紧张”;

若B的总授信有30万元,已用占比仅33%,剩余额度充足,负债感自然更低。 总授信额度就像“分母”,分母越大,相同的消费金额带来的压力感越小。

二, 额度使用的分散度

资金在多张卡上的分布状态,也会影响征信观感:

若把大额消费分散在5张卡上,每张卡使用都不超过50%,银行会认为“资金周转灵活,缓冲空间充足”;

若集中刷爆1-2张卡,甚至长期处于满额状态,会被判定为“对特定额度依赖过高,抗风险能力弱”。 分散使用能降低单卡负债比例,避免给银行留下“资金链紧绷”的印象。

三, 长期占用VS短期大额

偶尔的大额消费和长期高额度占用,在银行眼中完全是两回事:

某一个月因临时需求刷满额度,属于合理的短期资金周转;

连续3个月以上保持高账单、高额度占用,会被解读为“长期资金紧张,还款能力存疑”。 银行更看重负债的持续性,长期高负荷状态比短期大额消费的负面影响更大。

四, 隐藏的分期负债

很多人忽略了分期未还本金的隐形压力:

表面上月账单金额不高,但如果有几万元分期未还,这部分本金本质上仍是负债;

银行会将分期未还金额纳入整体负债评估,表面“轻松”的背后,可能隐藏着更高的实际压力。 分期只是延迟了还款时间,并没有消除负债,反而会让征信的实际压力被低估。

五, 多头授信的复杂性

名下信用卡、贷款账户过多,也会加重征信压力:

单看某一张卡的负债比例不高,但如果同时持有10张以上信用卡,银行会担心“账户管理复杂,未来资金需求可能持续增加”;

多头授信会让银行对借款人的资金规划能力产生质疑,进而放大负债压力感。

六, 还款表现的稳定性

银行最核心的判断标准,是还款的可靠性:

刷得多但始终按时全额还款,说明资金规划能力强,还款有保障;

经常更低还款、逾期记录、长期高账单,即便没有逾期,也会被视为“还款能力不足,资金链脆弱”。 刷得多不可怕,可怕的是“刷得多还得难”,稳定的还款记录是消解征信压力的关键。